Vay vàng nhưng ỷ y không trả, nên giờ thành ra vừa buồn, vừa áy náy?

“Chóng mặt” có lẽ là cảm nhận chung của không ít người những ngày gần đây, mỗi khi check giá vàng. Tính tới sáng ngày 22/10, vàng miếng SJC được các ngân hàng và các công ty vàng bạc đá quý, bán ra ở mức 88 triệu đồng/lượng.

Người chưa dư dả để mua vàng, thấy giá vàng tăng dựng đứng, cũng chỉ biết thở dài, đi làm cả tháng có khi tiền lương chưa đủ mua 1 chỉ. Còn với những người đã vay vàng, đang nợ vàng mà nói, mối lo có phần “cháy bỏng” hơn nhiều.

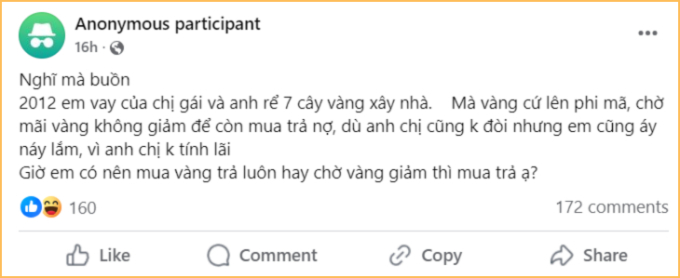

12 năm trước đi vay 7 cây vàng, tới giờ chưa trả được dù 1 chỉ nên “thấy buồn” – Tâm sự khiến CĐM bức xúc!

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một người đang nợ vàng đang thu hút sự quan tâm của CĐM. Điều đáng nói chính là sự ỷ y, dửng dưng của cô khi đi vay vàng khiến CĐM không thương cảm nổi!

Vay 12 cây vàng từ năm 2012, đến giờ chưa trả vì… anh chị không đòi, và vẫn đang băn khoăn không biết nên mua vàng để trả luôn, hay đợi vàng giảm…

Bài tâm sự vỏn vẹn 5 dòng nhưng lại khiến nhiều người không thể làm ngơ, buộc phải comment bày tỏ nỗi bức xúc. Rõ ràng, trong 12 năm qua, có nhiều thời điểm giá vàng không quá cao, chỉ 35-45 triệu đồng/lượng. Vậy mà cô vẫn không gom góp để trả nợ cho anh chị, chưa kể, tay gõ hai tiếng “áy náy” nhưng những gì cô làm thì hoàn toàn ngược lại, khi giá vàng đã lên tới 88 triệu đồng/lượng – là rất cao rồi, cô vẫn chưa có ý định mua luôn để trả, mà vẫn còn giữ hy vọng đợi giá vàng giảm mới mua. Đây chính là điều khiến nhiều người cảm thấy bất bình.

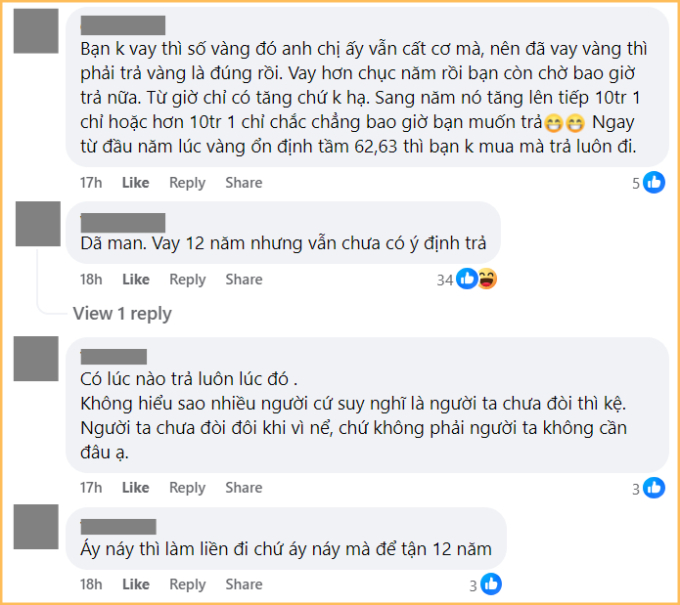

“Áy náy thì làm liền đi chứ áy náy mà để tận 12 năm”

Từ năm 2012 đến giờ, có những thời điểm giá vàng chỉ 33-35 triệu đồng/lượng

Chí lý!

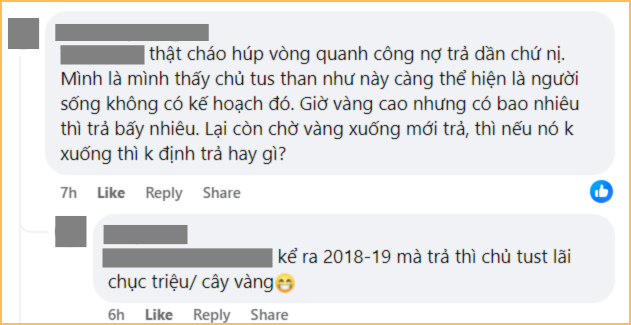

Tựu trung lại, tất cả mọi người đều đồng tình rằng vay vàng là phải trả vàng, và tất cả đều khuyên chủ bài đăng nên mua vàng càng sớm càng tốt để trả nợ, chứ đến giờ mà còn đợi vàng giảm mới mua thì rất khó, vì chẳng ai chắc chắn được vàng sẽ giảm hay vẫn tiếp tục tăng.

Thấy được gì từ “nỗi buồn” và “sự áy náy” trong câu chuyện này?

Để không rơi vào cảnh phải “buồn”, phải “áy náy” nhưng không biết nên làm sao, cũng không ai đồng cảm như chủ bài đăng phía trên, đây là 2 điều bạn nên nhớ.

1 – Không nên vay vàng

Chúng ta vẫn thường gọi vàng là “kênh trú ẩn” vì vàng có khả năng “chống lại lạm phát”, bảo toàn giá trị, thậm chí là tăng giá trị khi nền kinh tế gặp bất ổn.

Cứ nhìn lại những thời điểm mà giá vàng ở mức 35-45 triệu đồng/lượng, và so sánh với bây giờ, khi giá vàng đã lên tới 88 triệu đồng/lượng, rõ ràng, khả năng “bảo toàn giá trị, tăng giá trị” của vàng khi nền kinh tế gặp bất ổn là điều không có gì khó hiểu. Nhưng cũng chính bởi yếu tố này mà việc vay vàng lại là điều không nên.

Ảnh minh họa

Giả sử: Bạn vay 12 cây vàng ở thời điểm giá vàng là 45 triệu đồng/lượng. Bạn bán vàng đi và cầm về tay khoảng 540 triệu để lo việc cá nhân. Nhưng đến lúc phải trả, nếu may mắn thì giá vàng giảm hoặc giữ nguyên so với lúc vay, còn không, như bây giờ, khi giá vàng đã tăng tới 88 triệu đồng/lượng, bạn sẽ phải có 1 tỷ 56 triệu đồng tiền mặt để mua được 12 cây vàng mà đem đi trả.

Không ai dự đoán chắc chắn đúng 100% biến động của giá vàng, kể cả các chuyên gia kinh tế, nên nếu còn lựa chọn khác, tốt nhất là không nên vay vàng.

2 – Đã đi vay, phải có kế hoạch trả dù có bị chủ nợ đòi hay không

Có vay, có trả, dù là vay tiền mặt hay vay vàng. Nhưng không ít người lại ỷ y vào việc “chủ nợ chưa đòi, bao giờ đòi thì trả sau” mà không lường trước đến việc nếu lúc người ta đòi, mà mình đủ khả năng xoay để trả, thì sao?

Thế nên việc lên kế hoạch trả nợ khi có nợ là điều vô cùng quan trọng. Nó không chỉ đảm bảo khả năng trả nợ, mà còn cho thấy người đi vay nợ là người biết lên kế hoạch, biết giữ chữ tín. Chứ đi vay xong mà ỷ y mãi không trả, hoặc đợi đến lúc bị đòi mới trả, có lẽ, chẳng ai dám cho vay lần 2, lần 3 nữa,…